全部で8問 挑戦中

相続・事業承継

-

相続時精算課税制度

8%

※数字(%)は出題頻度

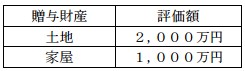

平成27年10月に父から下記の財産の贈与を受けた長男が相続時精算課税制度の適用を受けた場合、平成27年分の贈与税額の計算上、この贈与財産に係る課税価格から控除することができる金額(特別控除額の限度額)として、最も適切なものはどれか。なお、長男は、これまでに下記以外の贈与を受けていないものとする。

-

(1)

出題頻度について

- ・出題頻度は出題数÷公開中のテスト数となっています。

- ・出題頻度が50%なら、テストで2回に1回は出題されることになります。

- ・出題頻度が100を超える場合は、テストで1回以上必ず出題されることになります。

解説

解説はこの設問にすべて回答すると表示されます。