全部で3問 挑戦中

相続・事業承継

問題

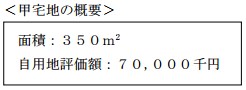

Aさんは、下記の甲宅地および甲宅地上の家屋(自宅)を所有していたが、Aさんの死亡により配偶者のBさんが甲宅地および自宅を相続により取得した。Aさんの相続に係る相続税の計算上、「小規模宅地等の相続税の課税価格の計算の特例」(以下「本特例」という)の適用を受けた場合の甲宅地の相続税の課税価格に算入する金額として、最も適切なものはどれか。なお、その金額が最も少なくなるように計算すること。

-

(1)

解説

解説はこの設問にすべて回答すると表示されます。