全部で14問 挑戦中

タックスプランニング

-

譲渡所得

23%

※数字(%)は出題頻度

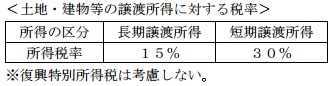

井川さんは、平成23年5月5日に叔父から譲り受けた土地付き中古住宅に居住していたが、平成28年8月10日に当該土地建物を9,000万円で譲渡した。取得費と譲渡費用の合計額が5,300万円である場合、この譲渡に係る所得税額(計算式を含む)として、正しいものはどれか。なお、井川さんは、この譲渡において、居住用財産を譲渡した場合の3,000万円の特別控除の適用を受けられるものとする。また、この譲渡は国や地方公共団体等へのものではなく、収用交換によるものでもない。

-

(1)

出題頻度について

- ・出題頻度は出題数÷公開中のテスト数となっています。

- ・出題頻度が50%なら、テストで2回に1回は出題されることになります。

- ・出題頻度が100を超える場合は、テストで1回以上必ず出題されることになります。