全部で18問 挑戦中

タックスプランニング

-

簡易課税制度

18%

※数字(%)は出題頻度

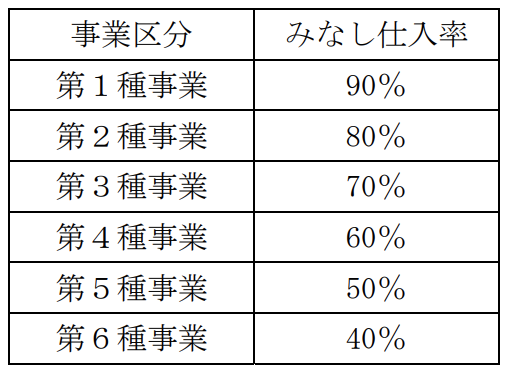

消費税の簡易課税制度に関する次の記述のうち、最も不適切なものはどれか。なお、納付すべき消費税額(地方消費税額を含む)が最も低くなるようにみなし仕入率を適用するものとし、記載のない事項については考慮しないものとする。

〈簡易課税制度におけるみなし仕入率〉

-

(1)

出題頻度について

- ・出題頻度は出題数÷公開中のテスト数となっています。

- ・出題頻度が50%なら、テストで2回に1回は出題されることになります。

- ・出題頻度が100を超える場合は、テストで1回以上必ず出題されることになります。