全部で22問 挑戦中

タックスプランニング

-

配当控除

12%

※数字(%)は出題頻度

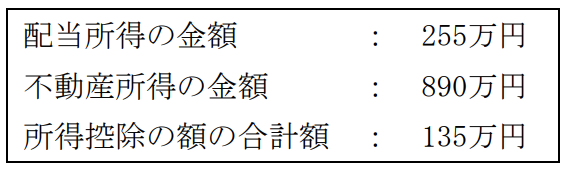

居住者であるAさんの2020年分の所得の金額等が下記のとおりであった場合の所得税の配当控除の額として、最も適切なものはどれか。なお、配当所得は、東京証券取引所に上場している国内株式の配当を受け取ったことによる所得で、総合課税を選択したものとする。また、記載のない事項については考慮しないものとする。

-

(1)

出題頻度について

- ・出題頻度は出題数÷公開中のテスト数となっています。

- ・出題頻度が50%なら、テストで2回に1回は出題されることになります。

- ・出題頻度が100を超える場合は、テストで1回以上必ず出題されることになります。