全部で1問 挑戦中

相続・事業承継

-

小規模宅地の特例

71%

※数字(%)は出題頻度

次の文章の( )内にあてはまる最も適切な文章、語句、数字またはそれらの組合せを選択肢のなかから選びなさい。

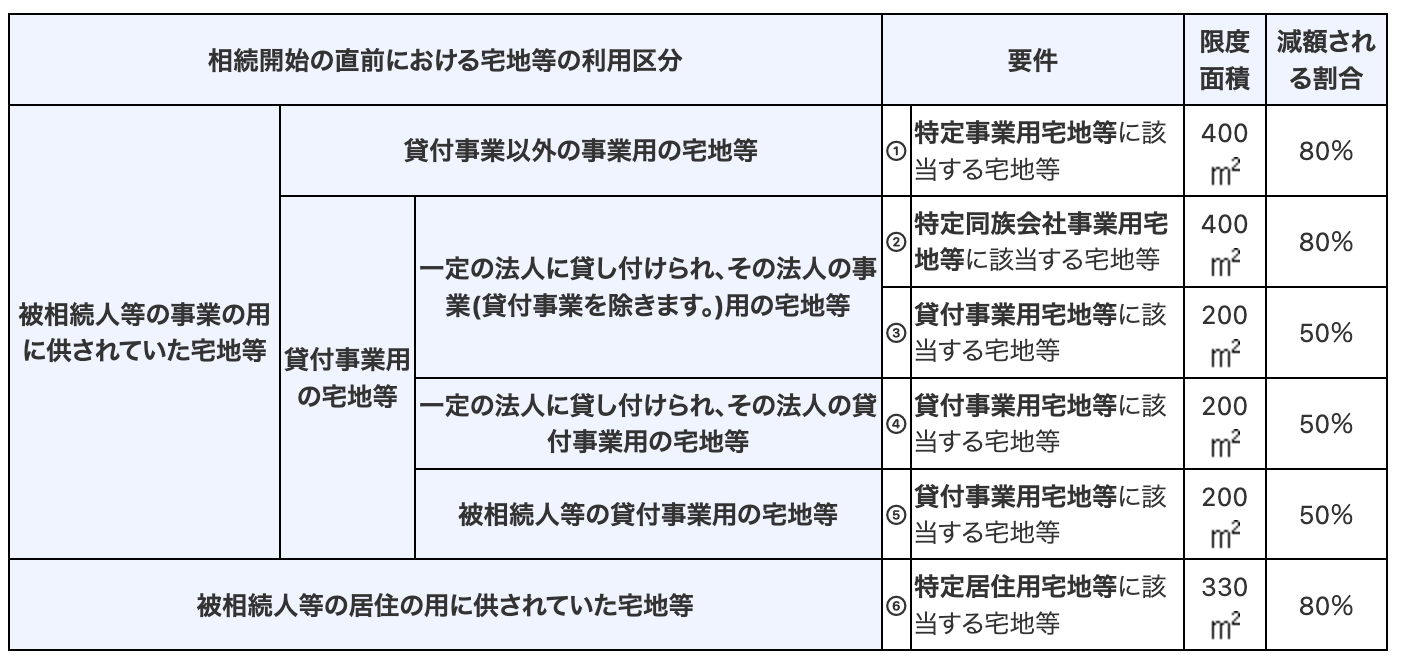

相続人が相続により取得した宅地が「小規模宅地等についての相続税の課税価格の計算の特例」における特定居住用宅地等に該当する場合、その宅地のうち( ① )までを限度面積として、評価額の( ② )相当額を減額した金額を、相続税の課税価格に算入すべき価額とすることができる。

-

(1)

-

小規模宅地の特例

参照:小規模宅地の特例|国税庁

参照:小規模宅地の特例|国税庁

出題頻度について

- ・出題頻度は出題数÷公開中のテスト数となっています。

- ・出題頻度が50%なら、テストで2回に1回は出題されることになります。

- ・出題頻度が100を超える場合は、テストで1回以上必ず出題されることになります。

解説

解説はこの設問にすべて回答すると表示されます。