全部で50問 挑戦中

タックスプランニング

-

譲渡された土地の所得税と住民税

50%

※数字(%)は出題頻度

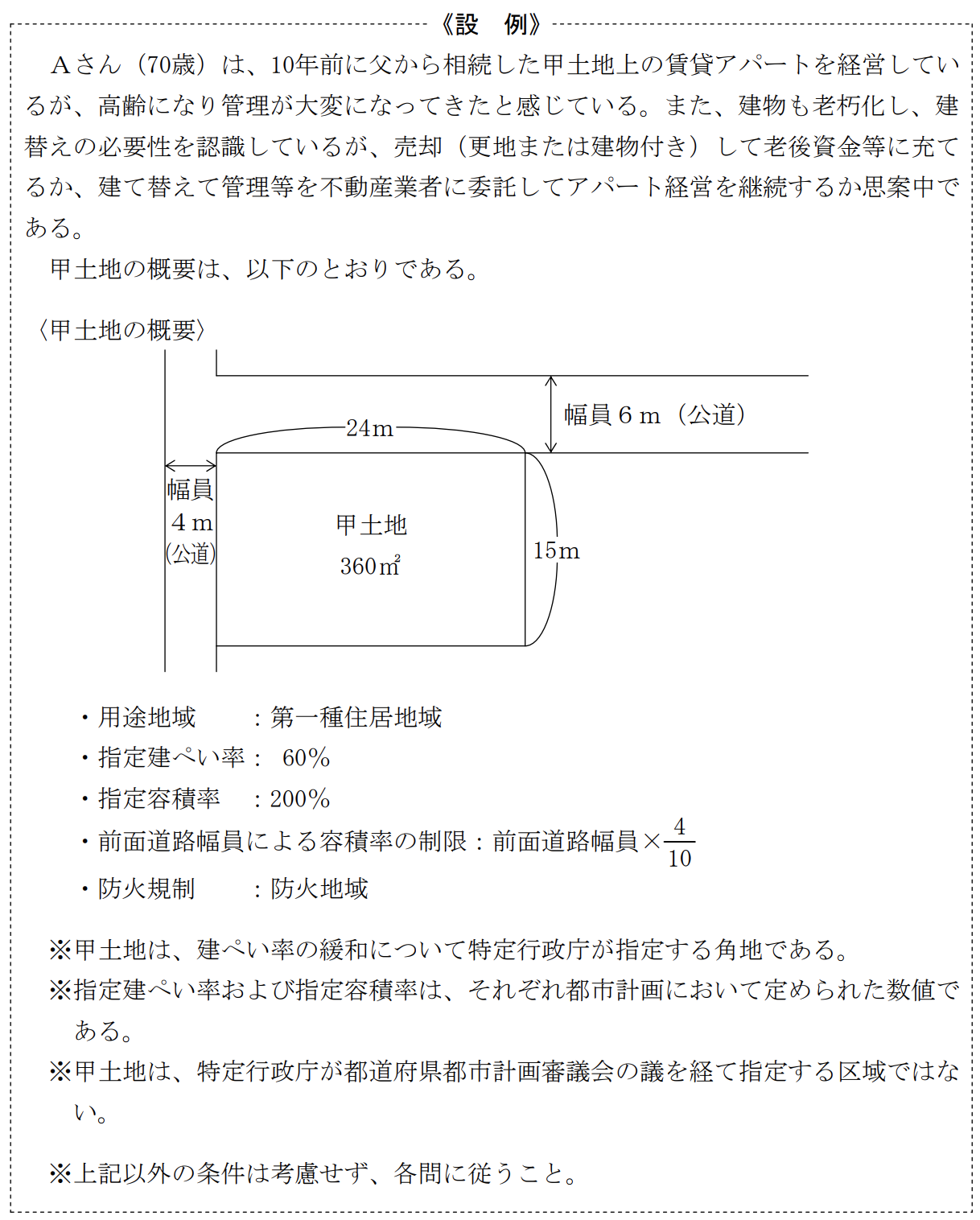

Aさんは、賃借人からの明渡しが完了したことにより、平成29年中にアパートを取り壊し甲土地を更地にして売却することにした。この場合における所得税、復興特別所得税および住民税の合計額を、下記の〈甲土地を更地で売却する場合の資料〉を基に算出した〈計算の手順〉の空欄ア〜エに入る最も適切な数値を解答用紙に記入しなさい。なお、記載のない事項等は考慮しないものとする。

〈甲土地を更地で売却する場合の資料〉 ・譲渡価額は、9,000万円である。 ・甲土地は10年前に父から相続したもので、土地の取得価額は不明である。 ・Aさんが支払った費用は、次のとおりである。 立退き料 :400万円 建物の取壊し費用 :550万円 土地の売買媒介(仲介)手数料:200万円 〈計算の手順〉 1.土地の概算取得費:( ア )円 2.譲渡費用 :( イ )円 3.譲渡益 :( ウ )円 4.税額(所得税、復興特別所得税および住民税の合計額):( エ )円

※試験では記述式ですが、システム上選択式とさせて頂きます。

-

(1)ア

-

(2)イ

-

(3)ウ

-

(4)エ

出題頻度について

- ・出題頻度は出題数÷公開中のテスト数となっています。

- ・出題頻度が50%なら、テストで2回に1回は出題されることになります。

- ・出題頻度が100を超える場合は、テストで1回以上必ず出題されることになります。