全部で5問 挑戦中

相続・事業承継

-

遺留分・相続税

50%

※数字(%)は出題頻度

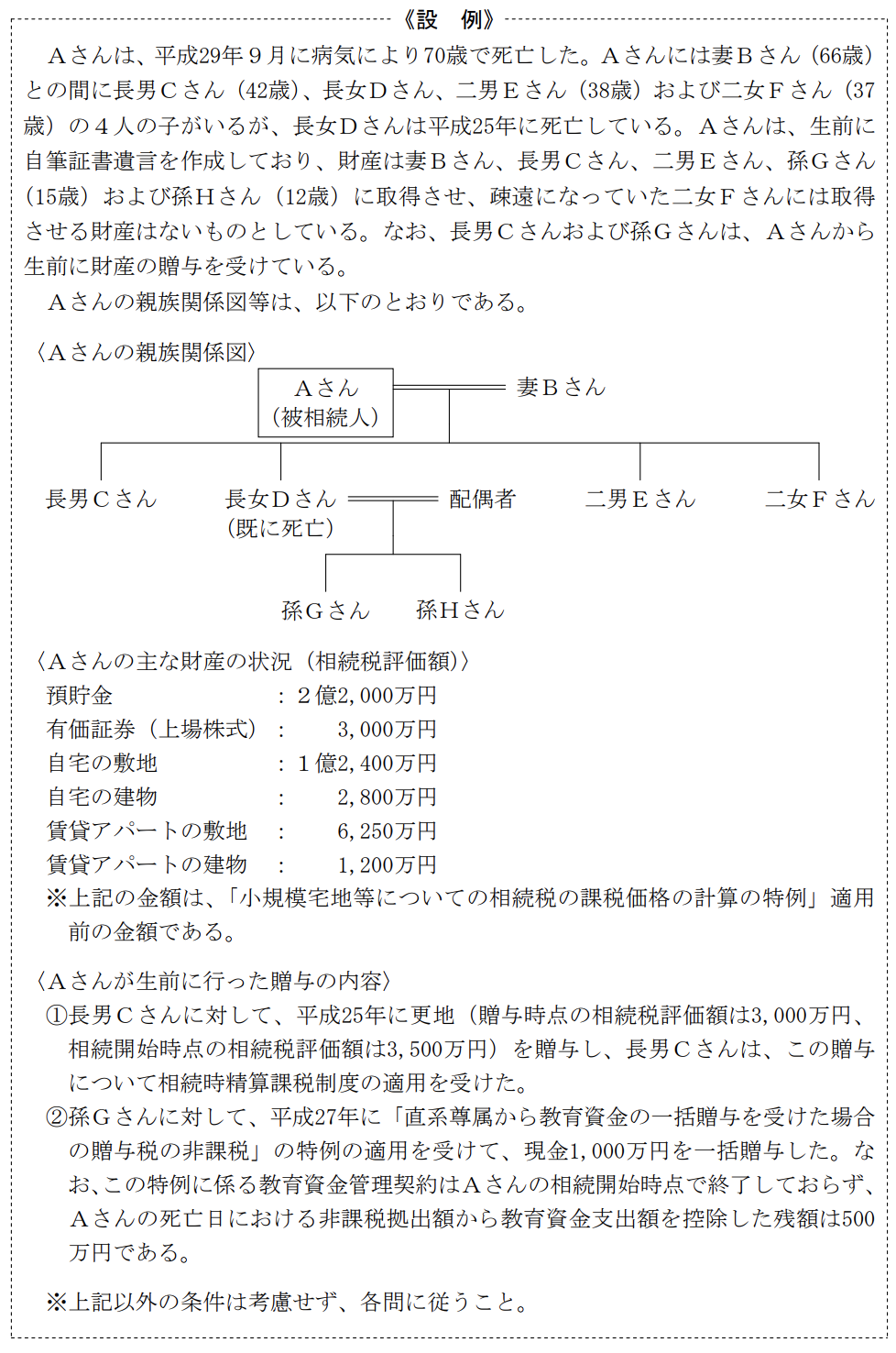

相続開始後の手続等に関する以下の文章の空欄ア〜ウに入る最も適切な語句を、下記の選択肢のなかから選び、その記号を解答用紙に記入しなさい。

ⅰ)遺言書により取得する財産がないとされた二女Fさんが遺留分減殺請求権を行使する場合、二女Fさんの遺留分は遺留分算定の基礎となる財産の( ア )である。 また、二女Fさんは、Aさんの相続の開始を知った時から( イ )以内に遺留分減殺請求権を行使しないときは、当該権利は時効により消滅し、遺留分を保全することができなくなる。 ⅱ)Aさんの相続開始後、仮に相続税の申告期限までに対象となる財産について遺産の分割ができなかった場合、「配偶者に対する相続税額の軽減」「小規模宅地等についての相続税の課税価格の計算の特例」の適用を受けることはできない。ただし、相続税の申告の際に「申告期限後( ウ )以内の分割見込書」を提出し、申告期限後( ウ )以内に実際に遺産の分割を行った場合には、「配偶者に対する相続税額の軽減」「小規模宅地等についての相続税の課税価格の計算の特例」の適用を受けることが可能となる。

-

(1)ア

-

(2)イ

-

(3)ウ

出題頻度について

- ・出題頻度は出題数÷公開中のテスト数となっています。

- ・出題頻度が50%なら、テストで2回に1回は出題されることになります。

- ・出題頻度が100を超える場合は、テストで1回以上必ず出題されることになります。